Enquête : Comment Vivid Money orchestre la fin des banques avec son Livret 3.85 % et son Portefeuille actions

L’industrie bancaire européenne traverse une crise existentielle silencieuse. Pendant des décennies, le modèle de la banque de détail et de la banque d’entreprise s’est reposé sur une asymétrie d’information et une inertie structurelle : des dépôts non rémunérés d’un côté, et des produits d’investissement lourdement chargés en frais de l’autre. Mais l’inflation persistante et le resserrement quantitatif des banques centrales ont agi comme un révélateur. Aujourd’hui, laisser dormir ses liquidités sur un compte courant n’est plus un acte neutre, c’est une destruction de capital garantie. C’est dans cette brèche macro-économique béante que s’est engouffrée une application financière d’un genre nouveau, promettant ni plus ni moins que la mort du compte bancaire traditionnel. Son nom : Vivid Money.

Loin des banques en ligne de première génération qui se contentaient de numériser des interfaces vieillissantes, Vivid Money se positionne comme une « Super-App » multi-actifs. Son postulat est d’une redoutable efficacité : regrouper au sein d’un écosystème unique, régulé et hautement sécurisé, la gestion quotidienne, l’épargne hyper-rémunératrice et l’investissement global. Pour comprendre comment cette plateforme redessine la géographie financière, nous avons suivi pendant plusieurs mois deux profils radicalement différents : Marc, 42 ans, cadre supérieur et père de famille cherchant à optimiser son patrimoine personnel (B2C), et Claire, fondatrice de « Lumière & Co », une agence de design événementiel en pleine croissance (B2B), luttant quotidiennement pour optimiser sa trésorerie.

Leur transition financière croisée nous offre une plongée en apnée dans les rouages d’une mécanique de précision. Des rendements garantis aux marchés boursiers, en passant par les actifs numériques et l’intelligence artificielle, l’architecture de Vivid Money ne laisse aucune place au hasard. Au cœur de cette proposition de valeur se trouve une infrastructure de sécurité de grade institutionnel, validée par les régulateurs européens de premier plan (CSSF, AFM) et reposant sur le principe inaliénable de la ségrégation des fonds. L’argent des clients est strictement séparé des fonds propres de l’entreprise, sanctuarisant ainsi le capital contre tout risque de faillite opérationnelle.

Le Livret 3.85 % : L’arme de liquidité massive contre l’inflation

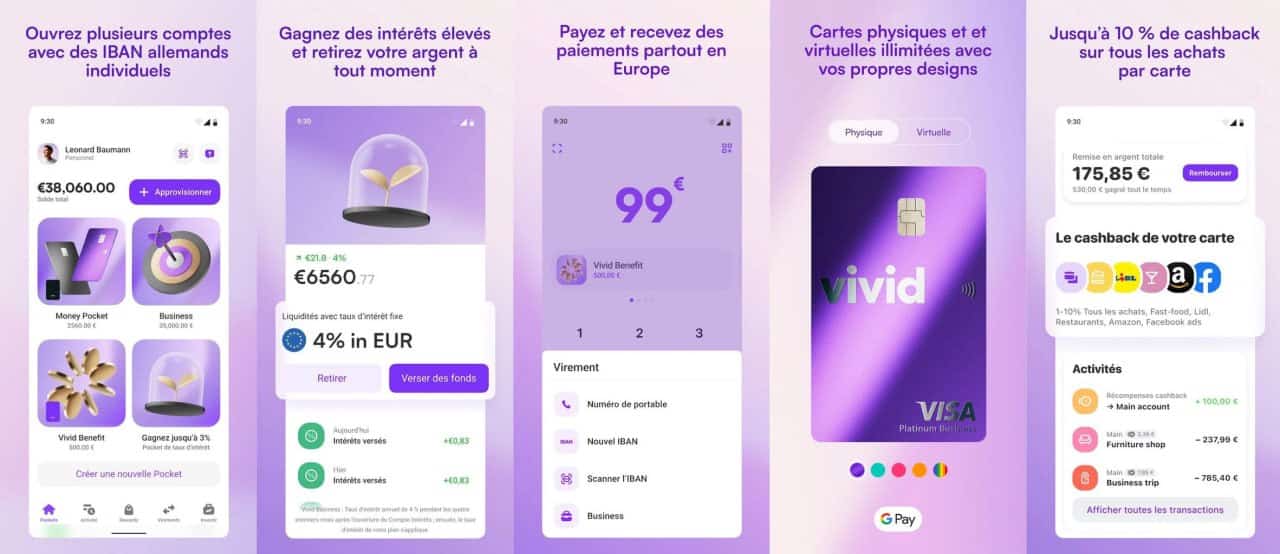

Pour Marc, le déclic a eu lieu fin 2024. Son livret d’épargne traditionnel peinait à couvrir la moitié du taux d’inflation réel, et son compte courant agissait comme un puits sans fond pour son pouvoir d’achat. La première étape de son basculement vers la Super-App a été l’ouverture du Livret 3.85 %. Ce produit incarne l’essence même de la promesse de la plateforme : réconcilier la disponibilité immédiate des fonds avec un rendement digne des meilleurs placements à risque modéré du marché.

Le Livret 3.85 % n’est pas une simple promotion temporaire, mais un outil structurel de rémunération du cash. Contrairement aux produits bancaires classiques qui imposent des plafonds de versement étriqués ou des pénalités de retrait anticipé, ce livret offre une liquidité absolue. « C’est un changement de paradigme », explique Marc. « Avant, je devais arbitrer entre bloquer mon argent pour obtenir un rendement misérable, ou le garder disponible à 0 %. Aujourd’hui, mon fonds d’urgence travaille chaque nuit et reste mobilisable en une seconde. » Les intérêts, calculés quotidiennement, génèrent un effet composé redoutable sur le temps long.

Du côté de l’entreprise de Claire, le Livret 3.85 % a révolutionné la gestion du fonds de roulement. Dans le B2B, la trésorerie oisive est un manque à gagner stratégique. Lumière & Co encaisse régulièrement des acomptes importants plusieurs semaines avant de devoir régler ses fournisseurs. Historiquement, ces montants dormaient sur le compte professionnel de la banque historique de Claire, générant des frais de tenue de compte au lieu de rapporter. En basculant sa trésorerie courante sur ce livret via l’interface professionnelle, Claire a transformé un centre de coût en un centre de profit, sans sacrifier la disponibilité vitale de ses fonds pour payer les salaires ou répondre à un imprévu d’exploitation.

La forteresse de l’épargnant et des PME : Le cat 4,76%

Si le livret offre la flexibilité, les marchés financiers récompensent ceux qui s’engagent sur la durée. C’est ici qu’intervient le cat 4,76%. Derrière cet acronyme technique (Compte à Terme) se cache l’un des instruments les plus puissants actuellement disponibles pour sécuriser le capital face aux incertitudes macro-économiques. Le cat 4,76% permet de verrouiller un taux de rendement exceptionnel sur une période prédéfinie, immunisant l’épargnant ou le directeur financier contre les futures baisses de taux directeurs de la Banque Centrale Européenne.

Pour Claire, dirigeante de Lumière & Co, ce compte à terme a été l’argument décisif pour rapatrier l’intégralité de son excédent brut d’exploitation. « Nous avons provisionné nos impôts sur les sociétés pour l’année prochaine. Il était hors de question de prendre le moindre risque sur ce capital, mais il était tout aussi absurde de le laisser se déprécier à cause de l’inflation », confie-t-elle. En plaçant ces dizaines de milliers d’euros sur le cat 4,76%, Claire a sanctuarisé les provisions fiscales de son entreprise tout en générant un profit net et sans risque, qui finance désormais directement ses outils de production.

Pour Marc, le particulier, ce compte à terme joue le rôle de socle défensif dans son allocation d’actifs. Il y a placé l’apport prévu pour un investissement immobilier programmé dans deux ans. La mécanique est implacable : aucun risque de perte en capital, aucune exposition à la volatilité boursière, et une garantie contractuelle de récupérer sa mise initiale assortie d’un intérêt massif de 4,76 %. Cette tranquillité d’esprit est renforcée par l’encadrement juridique strict européen. Les mécanismes de protection et la ségrégation des fonds garantissent que, même en cas de turbulences extrêmes sur les marchés, la somme déposée sur le compte à terme demeure inviolable.

| Produit Vivid Money | Rendement | Liquidité | Cible Principale |

|---|---|---|---|

| Livret 3.85 % | 3,85 % (calcul journalier) | Immédiate | Trésorerie B2B & Épargne B2C |

| cat 4,76% | 4,76 % | À terme (Verrouillée) | Provisions & Capital long-terme |

| Portefeuille actions / etf | Variable (Bourse) | Haute (Fractionné dès 0,01€) | Diversification patrimoine |

| Crypto | Jusqu’à 8% (Staking) | 24/7 | Investisseurs Web3 (Licence MiCAR) |

Le Portefeuille actions : Wall Street dans la poche, au centime près

L’une des barrières historiques à la création de richesse pour le grand public a toujours été le coût d’entrée sur les marchés financiers. Comment investir dans des géants de la technologie ou de l’industrie quand l’action unitaire vaut plusieurs centaines, voire milliers de dollars, et que les courtiers traditionnels prélèvent des commissions exorbitantes sur les petits ordres ? Vivid Money pulvérise ce plafond de verre avec son Portefeuille actions repensé.

La révolution porte un nom : l’investissement fractionné. La plateforme permet à n’importe quel utilisateur, particulier comme professionnel, d’acheter des fractions d’actions à partir d’un montant dérisoire de 0,01 €. Pour Marc, cette fonctionnalité a transformé la théorie financière en pratique quotidienne. Au lieu d’économiser pendant des mois pour s’offrir une action entière d’une grande entreprise américaine, il investit désormais de petites sommes de manière récurrente (méthode du Dollar Cost Averaging ou DCA) à chaque réception de salaire. « J’ai créé un Portefeuille actions sur mesure avec 50 euros répartis sur vingt entreprises différentes. Je suis exposé à l’économie mondiale sans avoir eu besoin de casser ma tirelire », souligne-t-il. L’interface est chirurgicale : graphiques en temps réel, analyses fondamentales simplifiées et exécution des ordres quasi-instantanée.

L’intégration stratégique des etf : La diversification passive

Si la sélection de titres individuels (stock-picking) séduit, la vraie maturité financière réside dans la diversification. Vivid Money l’a parfaitement intégré en proposant un accès massif aux etf (Exchange Traded Funds ou fonds indiciels cotés). Ces instruments permettent d’acheter en une seule transaction un panier d’actions répliquant la performance d’un indice entier (comme le CAC 40, le S&P 500 ou le MSCI World).

L’accès sans friction aux etf est le complément parfait du portefeuille de Marc. Il réserve une poche de son capital pour des paris sectoriels via des actions individuelles, mais le gros de son investissement boursier repose sur des etf globaux, garantissant une croissance passive alignée sur l’économie mondiale. Même Claire, pour la trésorerie excédentaire long-terme de son entreprise, envisage d’utiliser les etf obligataires disponibles sur l’application, offrant un profil de risque très modéré et un rendement régulier pour sa PME.

L’ère de la Crypto institutionnelle : Rentabilité et bouclier réglementaire

S’il est un domaine où la méfiance du public et des institutions a été la plus vive ces dernières années, c’est bien celui des actifs numériques. Les scandales retentissants et les faillites de plateformes opaques ont laissé des traces. Pourtant, le secteur se normalise à grande vitesse. L’approche de Vivid Money concernant la Crypto est celle de la maturité et de la mise en conformité radicale, transformant le Far West numérique en une place forte sécurisée.

L’application offre un accès 24 heures sur 24 et 7 jours sur 7 à plus de 300 actifs numériques, ouvrant grand les portes du Web3. Mais ce qui distingue fondamentalement cette offre, c’est son programme de rendement natif sur certaines cryptomonnaies, permettant de générer des revenus passifs allant jusqu’à 8 % par an. Marc a ainsi alloué une petite fraction (5 %) de son patrimoine global à cet écosystème. Il ne se contente pas de spéculer sur la hausse des cours ; il fait « travailler » ses actifs via des mécanismes de staking simplifiés à l’extrême par l’interface de la plateforme.

Cependant, la véritable prouesse technologique et juridique réside dans l’intégration de la licence MiCAR (Markets in Crypto-Assets Regulation). Ce règlement européen, le plus strict au monde en la matière, impose aux prestataires de services sur actifs numériques des règles prudentielles drastiques, des audits de transparence et des exigences de capitaux propres massives. En opérant sous ce parapluie réglementaire, et sous l’œil vigilant d’autorités telles que la CSSF luxembourgeoise ou l’AFM néerlandaise, Vivid Money garantit que la Crypto n’est plus un actif marginal, mais une classe d’actifs de grade institutionnel, protégée par les mêmes impératifs de ségrégation des fonds que la monnaie fiat.

Un écosystème complet : Intelligence Artificielle, Cashback et B2B

La proposition de valeur ne s’arrête pas aux seuls produits d’épargne et d’investissement. C’est l’écosystème périphérique qui cimente la fidélité des utilisateurs et explique la croissance exponentielle de la Super-App. L’un des leviers les plus agressifs d’acquisition client de Vivid Money est son programme de Cashback. Oubliez les micro-centimes des cartes de fidélité traditionnelles : l’application reverse directement sur le compte jusqu’à 10 % sur les achats du quotidien chez de nombreuses grandes enseignes, et jusqu’à un impressionnant 30 % de cashback sur les réservations de voyages. Pour une famille comme celle de Marc, qui centralise ses paiements sur la carte de la plateforme, cela représente des centaines d’euros de pouvoir d’achat récupérés annuellement, immédiatement réinvestis dans son portefeuille d’investissement.

Pour les dépenses communes, la fonctionnalité des poches partagées (Shared Pockets) a mis fin aux complexes fichiers Excel de fin de mois. Marc et son épouse disposent d’un sous-compte commun (avec son propre IBAN) qu’ils alimentent et utilisent avec leurs cartes respectives, la répartition des dépenses se faisant de manière limpide et instantanée.

Mais c’est du côté des professionnels que la rupture technologique est la plus brutale. Pour Lumière & Co, la PME de Claire, l’enjeu principal était de réduire le temps passé sur l’administratif pour se concentrer sur la production de valeur. C’est ici qu’interviennent les « Digital Employees » de la plateforme, pilotés par l’Intelligence Artificielle. Ces assistants virtuels sophistiqués, baptisés Anna, Lucas et Emma, automatisent la paperasse à une vitesse fulgurante. Emma se charge de réconcilier automatiquement les factures avec les paiements sortants en scannant les reçus, Anna catégorise les dépenses pour la préparation comptable, et Lucas assure un suivi prédictif des flux de trésorerie.

Plus impressionnant encore pour le modèle B2B : l’infrastructure de paiements physiques et virtuels, qui inclut une fonctionnalité d’encaissement ultra-rapide en 1 seconde. Lorsqu’un client paie Lumière & Co via un lien de paiement généré par l’application, les fonds sont disponibles instantanément sur le compte de l’entreprise. Fini les délais interbancaires de 48 à 72 heures qui étranglent la trésorerie des petites entreprises. Cette vitesse de circulation de la monnaie, couplée à la rémunération immédiate sur le livret d’entreprise, offre un avantage concurrentiel majeur aux professionnels équipés.

La fin inéluctable du modèle bancaire monolithique

L’analyse détaillée des produits de Vivid Money met en lumière une réalité incontournable : la banque universelle telle que nous la connaissons est en voie d’obsolescence. Pourquoi accepter de payer pour une carte bancaire basique quand une application offre des cartes virtuelles infinies, un IBAN instantané, et vous rémunère pour vos achats quotidiens ? Pourquoi subir les rendez-vous fastidieux avec des conseillers contraints de vendre des produits maison sous-performants, quand des algorithmes permettent d’accéder au marché mondial des actions fractionnées dès le premier centime ?

La force de cette Super-App ne réside pas uniquement dans ses taux spectaculaires, bien que ces derniers soient les déclencheurs initiaux d’ouverture de compte. Sa véritable puissance est son architecture holistique. En liant le quotidien (paiements, cashback) à la sécurité (régulation européenne, protection MiCAR, ségrégation des fonds) et à l’accélération patrimoniale (Bourse, actifs numériques, comptes à terme), elle crée un cercle vertueux d’accumulation de richesse.

Pour Marc l’épargnant et Claire la dirigeante, le retour en arrière est aujourd’hui inenvisageable. Leurs expériences croisées démontrent que la maîtrise financière n’est plus un privilège réservé aux salles de marché ou aux grandes directions financières. Elle est désormais accessible au creux de la main, exigeante sur la sécurité, intransigeante sur le rendement, et profondément ancrée dans l’économie du XXIe siècle.

Méga-FAQ & Mentions Légales

Quel est le numéro de téléphone du service client Vivid Money ?

Le numéro de téléphone officiel pour contacter la société Vivid Money est le 0987290167.

Quel est le rendement du livret et du compte à terme ?

Vivid Money propose un Livret 3.85 % pour une liquidité immédiate de votre trésorerie, ainsi qu’un cat 4,76% pour verrouiller un rendement élevé dans le temps et sécuriser le capital.

L’investissement en Crypto est-il sécurisé sur Vivid Money ?

Oui, l’investissement en Crypto sur Vivid Money est strictement encadré par la licence européenne MiCAR, l’AFM et la CSSF, garantissant une sécurité institutionnelle et une stricte ségrégation des fonds.

Informations Légales & Adresses

Société : Vivid Money

Site web : https://vivid.money/

Adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

Adresse 2 : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327

SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327

Vous aimerez aussi

Assurance

Assurance Assurance

Assurance Assurance

Assurance Assurance

Assurance